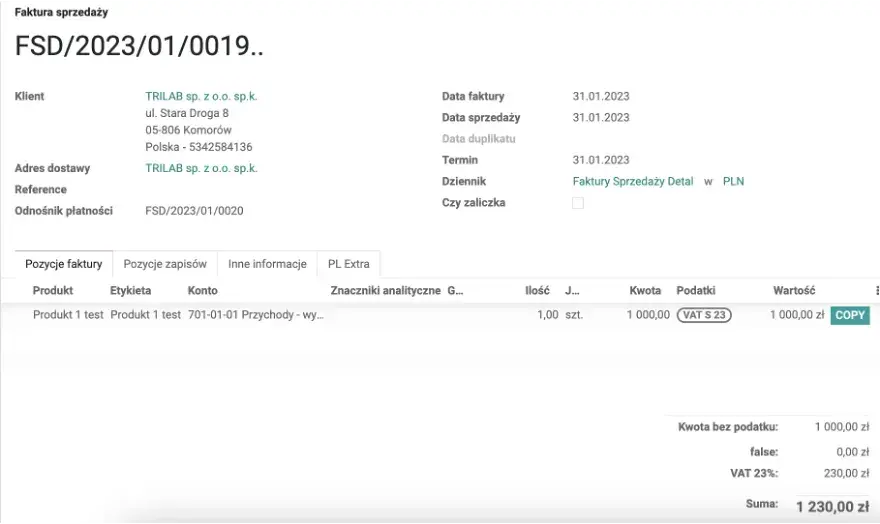

- Data sprzedaży na fakturze korygującej musi być taka sama jak na fakturze pierwotnej.

- Nieprawidłowe ustalenie daty sprzedaży może prowadzić do błędów w rozliczeniach podatkowych.

- Interpretacja Dyrektora Izby Skarbowej wskazuje, że data sprzedaży nie jest datą wystawienia faktury korygującej.

- Warto znać zasady dotyczące ustalania daty sprzedaży, aby uniknąć najczęstszych nieporozumień.

- Dokładne wypełnienie JPK z fakturą korygującą jest kluczowe dla poprawności dokumentacji.

Jak ustalić datę sprzedaży na fakturze korygującej w JPK?

Ustalanie daty sprzedaży na fakturze korygującej w JPK jest kluczowym elementem, który wpływa na poprawność dokumentacji podatkowej. Warto wiedzieć, że data ta powinna być zgodna z datą sprzedaży na fakturze pierwotnej, do której odnosi się korekta. Zrozumienie tej zasady jest niezbędne, aby uniknąć błędów, które mogą prowadzić do problemów podczas rozliczeń podatkowych. W niniejszym artykule omówimy zasady dotyczące ustalania daty sprzedaży oraz ich znaczenie w kontekście przepisów prawnych.

Właściwe ustalenie daty sprzedaży jest nie tylko kwestią formalną, ale także ma wpływ na prawidłowe rozliczenia VAT. Niezgodność daty może prowadzić do nieporozumień z urzędami skarbowymi oraz potencjalnych sankcji. Dlatego tak istotne jest, aby przedsiębiorcy znali obowiązujące przepisy i zasady dotyczące faktur korygujących. W kolejnych sekcjach przyjrzymy się szczegółowym zasadom oraz regulacjom prawnym, które należy uwzględnić przy ustalaniu daty sprzedaży na fakturze korygującej.

Zasady dotyczące daty sprzedaży na fakturze korygującej

Na fakturze korygującej data sprzedaży powinna być identyczna z datą sprzedaży na fakturze pierwotnej. Przepisy jasno określają, że data sprzedaży nie jest datą wystawienia faktury korygującej, lecz datą, która została podana w pierwotnej fakturze. W przypadku, gdy przedsiębiorca wystawia fakturę korygującą, musi pamiętać, że każda zmiana w dokumentacji musi być zgodna z wcześniejszymi zapisami, aby uniknąć problemów z urzędami skarbowymi.Dlaczego data sprzedaży musi być zgodna z fakturą pierwotną?

Data sprzedaży na fakturze korygującej musi być zgodna z datą sprzedaży na fakturze pierwotnej, ponieważ zapewnia to spójność dokumentacji oraz umożliwia prawidłowe rozliczenia podatkowe. Niezgodność tych dat może prowadzić do nieporozumień w rozliczeniach VAT, co z kolei może skutkować konsekwencjami prawnymi i finansowymi dla przedsiębiorcy. Urzędy skarbowe mogą kwestionować poprawność dokumentacji, co prowadzi do dodatkowych kontroli oraz ewentualnych kar finansowych. Dlatego tak ważne jest, aby przedsiębiorcy przestrzegali tej zasady i dokładnie weryfikowali daty sprzedaży.

Właściwe ustalenie daty sprzedaży na fakturze korygującej ma również znaczenie w kontekście przejrzystości finansowej. Klienci i kontrahenci oczekują, że dokumenty będą zgodne i rzetelne. W przypadku sporów dotyczących transakcji, zgodność dat może być kluczowa dla wykazania prawidłowości rozliczeń. Dlatego warto znać zasady dotyczące ustalania daty sprzedaży oraz ich znaczenie w kontekście przepisów prawa.

Najczęstsze nieporozumienia dotyczące daty sprzedaży

Wiele osób ma nieporozumienia dotyczące daty sprzedaży na fakturze korygującej, co może prowadzić do błędów w dokumentacji. Jednym z najczęstszych mitów jest przekonanie, że data sprzedaży na fakturze korygującej powinna być datą jej wystawienia. W rzeczywistości, data ta powinna odpowiadać dacie sprzedaży na fakturze pierwotnej. Inne nieporozumienie dotyczy sytuacji, w której przedsiębiorcy sądzą, że mogą dowolnie zmieniać datę sprzedaży w celu dostosowania jej do aktualnych potrzeb. Takie podejście może prowadzić do poważnych konsekwencji prawnych.

Różnice między datą sprzedaży a datą wystawienia faktury

Data sprzedaży i data wystawienia faktury to dwa różne pojęcia, które mogą być mylone przez przedsiębiorców. Data sprzedaży odnosi się do momentu, w którym transakcja została zrealizowana, natomiast data wystawienia faktury to dzień, w którym dokument został formalnie stworzony i przekazany. Zrozumienie tych różnic jest kluczowe dla prawidłowego prowadzenia księgowości i uniknięcia błędów w rozliczeniach podatkowych. Pamiętaj, że data sprzedaży musi być zgodna z pierwotną fakturą, co podkreśla znaczenie jej prawidłowego ustalenia.

Przykłady zastosowania daty sprzedaży w praktyce JPK

W praktyce, ustalanie daty sprzedaży na fakturze korygującej w JPK jest kluczowe dla prawidłowego rozliczenia podatkowego. Na przykład, jeśli przedsiębiorca wystawia fakturę korygującą do faktury pierwotnej z dnia 15 stycznia, data sprzedaży na fakturze korygującej również powinna być ustawiona na 15 stycznia. Taka zgodność zapewnia spójność dokumentacji oraz minimalizuje ryzyko błędów w raportowaniu. W przypadku, gdyby data sprzedaży na fakturze korygującej była inna, mogłoby to prowadzić do problemów z urzędami skarbowymi.

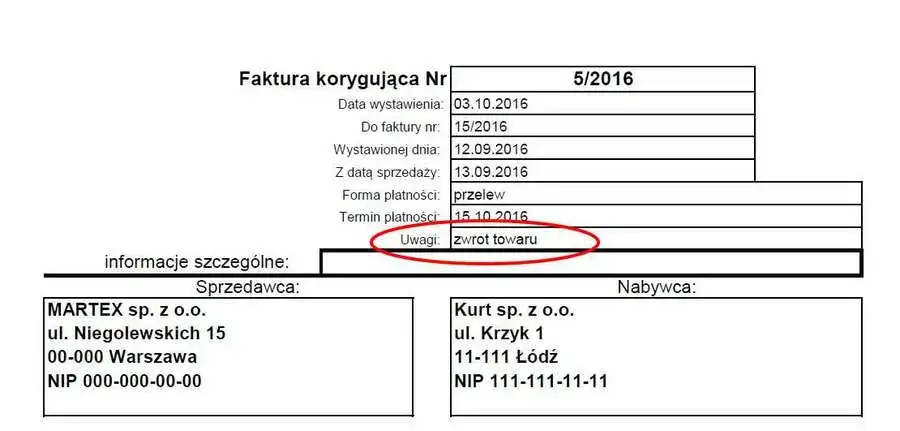

Kolejnym przykładem może być sytuacja, w której firma dokonuje korekty sprzedaży z powodu zwrotu towaru. W takim przypadku, data sprzedaży na fakturze korygującej musi odpowiadać dacie, kiedy towar został pierwotnie sprzedany. Tylko w ten sposób można prawidłowo zaktualizować dane w systemie JPK oraz uniknąć nieporozumień podczas kontroli podatkowych. Przykłady takie pokazują, jak ważne jest, aby przedsiębiorcy rozumieli zasady ustalania daty sprzedaży na fakturach korygujących.

| Data pierwotnej faktury | Data sprzedaży na fakturze korygującej | Opis sytuacji |

| 15 stycznia | 15 stycznia | Korekta z powodu błędu w cenie |

| 20 lutego | 20 lutego | Zwrot towaru z dnia 20 lutego |

Interpretacja Dyrektora Izby Skarbowej w Warszawie

Dyrektor Izby Skarbowej w Warszawie w swojej interpretacji z dnia 2 sierpnia 2011 roku, nr IPPP1/443-816/11-4/AW, podkreślił, że data sprzedaży na fakturze korygującej powinna być zgodna z datą sprzedaży na fakturze pierwotnej. Zgodnie z tą interpretacją, nie można dowolnie zmieniać daty sprzedaży, co ma na celu zapewnienie przejrzystości i zgodności w rozliczeniach podatkowych. Taka zasada jest istotna dla uniknięcia problemów podczas kontroli skarbowych oraz dla utrzymania porządku w dokumentacji finansowej przedsiębiorstwa.

Jak poprawnie wypełnić JPK z fakturą korygującą?

Aby prawidłowo wypełnić JPK z fakturą korygującą, należy przede wszystkim upewnić się, że data sprzedaży na fakturze korygującej jest zgodna z datą sprzedaży na fakturze pierwotnej. Należy również zwrócić uwagę na poprawne oznaczenie faktury korygującej w JPK, co jest kluczowe dla uniknięcia nieporozumień i błędów w dokumentacji. Każda korekta powinna być dokładnie opisana, a wszelkie zmiany wprowadzone w dokumentach powinny być zgodne z obowiązującymi przepisami prawa.

Podczas wypełniania JPK, ważne jest, aby dokładnie sprawdzić wszystkie dane, takie jak numer faktury, daty oraz wartości. Dokładność jest kluczowa, ponieważ błędy mogą prowadzić do problemów z urzędami skarbowymi. Dobrą praktyką jest również prowadzenie wewnętrznego rejestru wszystkich faktur korygujących, aby mieć pełny wgląd w historię transakcji. Umożliwi to łatwiejsze weryfikowanie danych w przypadku kontroli oraz zapewni większą przejrzystość w dokumentacji finansowej.

Czytaj więcej: Jak zrobić fakturę na plastykę bez błędów i w zgodzie z prawem

Jak wykorzystać cyfrowe narzędzia do zarządzania fakturami korygującymi?

W dobie cyfryzacji, przedsiębiorcy mogą znacznie uprościć proces zarządzania fakturami korygującymi poprzez wykorzystanie nowoczesnych narzędzi i oprogramowania. Programy do fakturowania oraz systemy ERP (Enterprise Resource Planning) oferują funkcje automatyzacji, które pozwalają na łatwe generowanie faktur korygujących oraz ich integrację z systemem JPK. Dzięki temu można zminimalizować ryzyko błędów, które mogą wystąpić podczas ręcznego wprowadzania danych, a także przyspieszyć proces rozliczeń.

Co więcej, wiele z tych narzędzi oferuje również analizy i raporty, które mogą pomóc w monitorowaniu trendów sprzedaży oraz identyfikacji obszarów wymagających poprawy. Warto zainwestować w szkolenia dla pracowników, aby maksymalnie wykorzystać potencjał tych technologii. W ten sposób przedsiębiorstwa mogą nie tylko poprawić efektywność swoich procesów, ale także zyskać przewagę konkurencyjną na rynku, dzięki lepszemu zarządzaniu dokumentacją finansową.