Ile pracodawca płaci ZUS za pracownika? To pytanie nurtuje wielu przedsiębiorców i pracowników w Polsce. Składki na ubezpieczenia społeczne są obowiązkowe i mają kluczowe znaczenie dla zapewnienia bezpieczeństwa finansowego zarówno pracowników, jak i pracodawców. Warto zrozumieć, jakie składki są płacone oraz jak są one obliczane na podstawie wynagrodzenia brutto.

W artykule przyjrzymy się różnym rodzajom składek, które pracodawca jest zobowiązany płacić, w tym składkom emerytalnym i rentowym. Omówimy również, jak obliczać składki ZUS na podstawie wynagrodzenia oraz jakie są różnice między składkami płaconymi przez pracodawcę a pracownika. Dzięki temu zyskasz pełniejszy obraz tego, jakie obowiązki finansowe spoczywają na pracodawcach w Polsce.

Kluczowe wnioski:- Pracodawca płaci składki na ubezpieczenia społeczne, które obejmują składki emerytalne, rentowe i wypadkowe.

- Składka emerytalna wynosi 9,76% podstawy wymiaru zarówno dla pracodawcy, jak i pracownika.

- Obliczanie składek ZUS opiera się na wynagrodzeniu brutto, co wpływa na wysokość płatności.

- Istnieją różnice w składkach płaconych przez pracodawcę i pracownika, co ma znaczenie dla planowania finansowego.

- Znajomość tych różnic jest kluczowa dla efektywnego zarządzania kosztami zatrudnienia.

Jakie składki ZUS płaci pracodawca za pracownika?

Pracodawca jest zobowiązany do płacenia składek na ubezpieczenia społeczne za swoich pracowników, co jest kluczowe dla zapewnienia im ochrony w różnych sytuacjach życiowych. Składki te obejmują kilka typów ubezpieczeń, w tym składki emerytalne, rentowe oraz wypadkowe. Każdy z tych rodzajów składek ma swoje unikalne zasady i znaczenie dla pracowników oraz systemu zabezpieczeń społecznych w Polsce.

Warto zaznaczyć, że wysokość składek jest obliczana na podstawie wynagrodzenia brutto pracownika. Oznacza to, że im wyższe wynagrodzenie, tym wyższe składki, które pracodawca musi uiścić. W kolejnych częściach artykułu przyjrzymy się bliżej poszczególnym składkom oraz ich znaczeniu dla pracowników i pracodawców.

| Rodzaj składki | Procent składki |

| Składka emerytalna | 9,76% |

| Składka rentowa | 6,5% |

| Składka wypadkowa | 1,67% |

Składki emerytalne: co musisz wiedzieć o wysokości i obliczeniach

Składka emerytalna to jeden z najważniejszych elementów systemu zabezpieczeń społecznych. Pracodawca oraz pracownik płacą po 9,76% podstawy wymiaru, co oznacza, że każda ze stron wnosi równą część do funduszu emerytalnego. Wysokość tej składki jest stała i nie zmienia się w zależności od wynagrodzenia, co sprawia, że jest to przejrzysty element kosztów zatrudnienia.Obliczanie składki emerytalnej jest proste. Wystarczy pomnożyć wynagrodzenie brutto przez odpowiedni procent. Na przykład, jeśli wynagrodzenie brutto wynosi 5000 zł, składka emerytalna wyniesie 488 zł (5000 zł x 9,76%). Dzięki temu pracodawcy mogą łatwo planować swoje wydatki związane z zatrudnieniem.

Składki rentowe: jak są naliczane i dlaczego są ważne

Składki rentowe to kluczowy element systemu ubezpieczeń społecznych, który zapewnia pracownikom wsparcie w przypadku utraty zdolności do pracy z powodu choroby lub inwalidztwa. Pracodawca płaci składkę rentową, która wynosi 6,5% podstawy wymiaru, co oznacza, że jest to istotny koszt, który należy uwzględnić w budżecie zatrudnienia. Składki te są naliczane na podstawie wynagrodzenia brutto pracownika, co sprawia, że ich wysokość jest proporcjonalna do zarobków.

Ważność składek rentowych polega na tym, że zapewniają one pracownikom zabezpieczenie finansowe w trudnych sytuacjach. Dzięki nim osoby, które nie mogą pracować z powodu niepełnosprawności, mogą otrzymać świadczenia, które pomogą im w codziennym życiu. Pracodawcy powinni być świadomi tych składek i dbać o ich terminowe opłacanie, aby uniknąć problemów z ZUS oraz zapewnić pracownikom odpowiednią ochronę.

Wzór na obliczenie składek ZUS: krok po kroku

Aby obliczyć składki ZUS na podstawie wynagrodzenia brutto, należy zastosować określony wzór, który uwzględnia różne rodzaje składek. Pierwszym krokiem jest określenie podstawy wymiaru, która zazwyczaj jest równa wynagrodzeniu brutto. Następnie, dla każdej składki, należy pomnożyć podstawę wymiaru przez odpowiedni procent. Na przykład, jeśli wynagrodzenie brutto wynosi 5000 zł, a składka emerytalna wynosi 9,76%, to obliczenie będzie wyglądać następująco: 5000 zł x 9,76% = 488 zł.

Warto pamiętać, że różne składki mają różne stawki procentowe. Oprócz składki emerytalnej, należy uwzględnić także inne składki, takie jak rentowa czy wypadkowa. Dlatego, aby uzyskać całkowitą kwotę składek ZUS, należy dodać wszystkie obliczone wartości. W ten sposób można uzyskać pełny obraz kosztów związanych z zatrudnieniem pracownika.

Przykłady obliczeń składek ZUS dla różnych wynagrodzeń

Rozważmy kilka przykładów obliczeń składek ZUS dla różnych poziomów wynagrodzenia. Dla wynagrodzenia brutto wynoszącego 4000 zł, składka emerytalna wyniesie 390,40 zł (4000 zł x 9,76%). Dodatkowo, składka rentowa (6,5%) wyniesie 260 zł, co daje łącznie 650,40 zł tylko z tych dwóch składek. Warto zauważyć, że całkowita kwota składek ZUS będzie się różnić w zależności od wysokości wynagrodzenia.

W przypadku wyższego wynagrodzenia, na przykład 8000 zł, składka emerytalna wyniesie 780,80 zł, a rentowa 520 zł, co daje łącznie 1300,80 zł. Takie obliczenia pomagają pracodawcom lepiej zrozumieć, jakie są ich zobowiązania finansowe wobec ZUS i jak wpływają one na całkowity koszt zatrudnienia. Poniższa tabela ilustruje te przykłady:

| Wynagrodzenie brutto | Składka emerytalna (9,76%) | Składka rentowa (6,5%) | Łączna składka ZUS |

| 4000 zł | 390,40 zł | 260,00 zł | 650,40 zł |

| 8000 zł | 780,80 zł | 520,00 zł | 1300,80 zł |

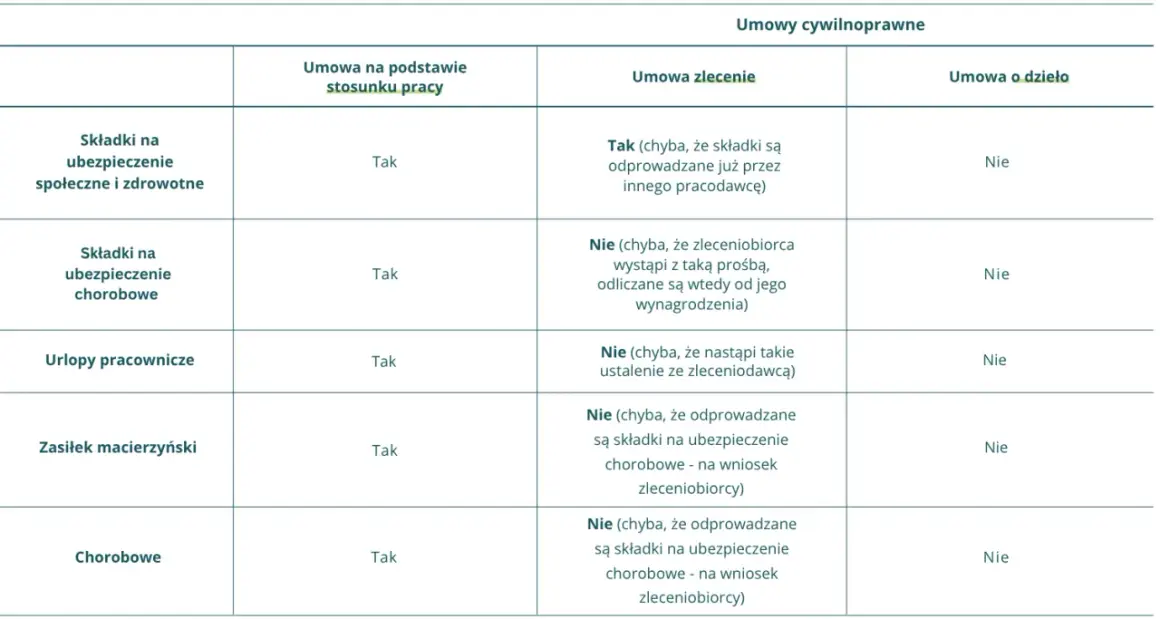

Różnice między składkami płaconymi przez pracodawcę a pracownika

W systemie ubezpieczeń społecznych w Polsce istnieją istotne różnice między składkami, które płacą pracodawcy, a tymi, które są obowiązkowe dla pracowników. Pracodawcy są odpowiedzialni za opłacanie większej części składek, co ma na celu zabezpieczenie pracowników na wypadek różnych sytuacji życiowych, takich jak emerytura, niezdolność do pracy czy wypadki. W przypadku składek emerytalnych, zarówno pracodawca, jak i pracownik płacą po 9,76% podstawy wymiaru, jednak to pracodawca ponosi dodatkowe koszty związane z innymi składkami, jak rentowe czy wypadkowe.

Różnice te mają znaczenie nie tylko dla pracodawców, ale również dla pracowników, którzy korzystają z tych zabezpieczeń. Pracodawcy muszą być świadomi tych różnic, aby odpowiednio planować swoje wydatki oraz zapewnić zgodność z przepisami prawa. Zrozumienie, jakie składki są płacone przez obie strony, pozwala na lepsze zarządzanie finansami firmy oraz uniknięcie potencjalnych problemów z organami kontrolnymi.

Jakie składki płaci pracodawca, a jakie pracownik?

Pracodawca jest odpowiedzialny za opłacanie składek na ubezpieczenia społeczne, które obejmują zarówno składki emerytalne, rentowe, jak i wypadkowe. Pracownik natomiast również wnosi składki emerytalne i rentowe, jednak ich wysokość jest mniejsza. Na przykład, składka emerytalna wynosi 9,76% dla obu stron, ale pracodawca dodatkowo płaci składkę wypadkową, która w zależności od ryzyka w danej branży może wynosić od 0,67% do 3,33%. Również składka rentowa, która wynosi 6,5%, jest dzielona pomiędzy pracodawcę i pracownika, co wpływa na całkowite koszty zatrudnienia.

Warto zaznaczyć, że odpowiedzialność za opłacanie składek spoczywa na pracodawcy, co oznacza, że to on musi zadbać o terminowe wpłaty do ZUS. Pracownicy nie mają wpływu na wysokość tych składek, ale korzystają z nich w postaci świadczeń w przyszłości. Zrozumienie tych różnic jest kluczowe dla efektywnego zarządzania finansami w firmie oraz dla zapewnienia pracownikom odpowiedniego zabezpieczenia.

Dlaczego znajomość tych różnic jest istotna dla pracodawcy?

Znajomość różnic między składkami płaconymi przez pracodawcę a pracownika jest kluczowa dla efektywnego zarządzania finansami firmy. Pracodawcy muszą być świadomi, że ich obowiązki związane z opłacaniem składek mają wpływ na całkowite koszty zatrudnienia. Zrozumienie tych różnic pozwala na lepsze planowanie budżetu oraz unikanie potencjalnych problemów z organami kontrolnymi, takimi jak ZUS.

Dodatkowo, znajomość tych różnic ma znaczenie dla zapewnienia zgodności z przepisami prawa. Pracodawcy, którzy nie przestrzegają zasad dotyczących składek, mogą napotkać na konsekwencje prawne oraz finansowe, w tym kary finansowe. Dlatego ważne jest, aby regularnie aktualizować wiedzę na temat obowiązujących przepisów oraz konsultować się z ekspertami w dziedzinie prawa pracy i ubezpieczeń społecznych.

Czytaj więcej: Ile można zarobić na agencji PKO? Zaskakujące fakty o wynagrodzeniach

Jak skutecznie zarządzać składkami ZUS w małej firmie?

Zarządzanie składkami ZUS w małej firmie może być wyzwaniem, ale istnieją strategie, które mogą pomóc w optymalizacji tego procesu. Przede wszystkim, warto zainwestować w oprogramowanie do zarządzania kadrami, które automatyzuje obliczenia i przypomnienia o terminach płatności składek. Dzięki temu można uniknąć błędów, które mogą prowadzić do kar finansowych. Ponadto, regularne szkolenia dla pracowników odpowiedzialnych za płace i ubezpieczenia społecznie mogą znacząco zwiększyć ich wiedzę na temat aktualnych przepisów oraz najlepszych praktyk w zakresie zarządzania składkami ZUS.

Warto także rozważyć konsultacje z doradcami podatkowymi lub specjalistami ds. ubezpieczeń społecznych. Tacy eksperci mogą pomóc w zrozumieniu złożonych przepisów oraz w opracowaniu strategii, które pozwolą na maksymalizację korzyści płynących z płaconych składek. Przykładem może być planowanie składek w taki sposób, aby pracownicy mogli korzystać z dodatkowych benefitów, takich jak ubezpieczenia zdrowotne czy emerytalne, co może przyczynić się do zwiększenia ich satysfakcji i lojalności wobec firmy.

Zarządzanie składkami ZUS w małej firmie może być wyzwaniem, ale istnieją strategie, które mogą pomóc w optymalizacji tego procesu. Przede wszystkim, warto zainwestować w oprogramowanie do zarządzania kadrami, które automatyzuje obliczenia i przypomnienia o terminach płatności składek. Dzięki temu można uniknąć błędów, które mogą prowadzić do kar finansowych. Ponadto, regularne szkolenia dla pracowników odpowiedzialnych za płace i ubezpieczenia społecznie mogą znacząco zwiększyć ich wiedzę na temat aktualnych przepisów oraz najlepszych praktyk w zakresie zarządzania składkami ZUS.

Warto także rozważyć konsultacje z doradcami podatkowymi lub specjalistami ds. ubezpieczeń społecznych. Tacy eksperci mogą pomóc w zrozumieniu złożonych przepisów oraz w opracowaniu strategii, które pozwolą na maksymalizację korzyści płynących z płaconych składek. Przykładem może być planowanie składek w taki sposób, aby pracownicy mogli korzystać z dodatkowych benefitów, takich jak ubezpieczenia zdrowotne czy emerytalne, co może przyczynić się do zwiększenia ich satysfakcji i lojalności wobec firmy.